2月20日以来,群众阛阓波动加重,好意思股遭重创,标普500一度跌超10%,纳指着落11.5%,七巨头的TAMAMA指数回落12.7%。A股则走出颓唐行情,时间宽幅震撼、韧性突显,上证指数累计高潮2%,科创50涨幅达5.2%。

本轮颓唐行情背后的资金面透视

从资金面视角看,本轮A股走强、成交放量无疑收货于场外资金的加快入场。

内资方面,股债跷跷板正向股市歪斜,3月以来宏不雅流动性趋松,但阛阓关于货币计策宽松预期的不断修正激发债市走弱。死心3月14日,十年期国债收益率升至1.84%,较月初上行14bp;与此同期,股债跷跷板效应捏续,股市进展坚挺,指示资金或由债向股“搬家”,鼓励股债再均衡。

此外,咱们不雅察到场外增量资金正以多种样式加快入场。

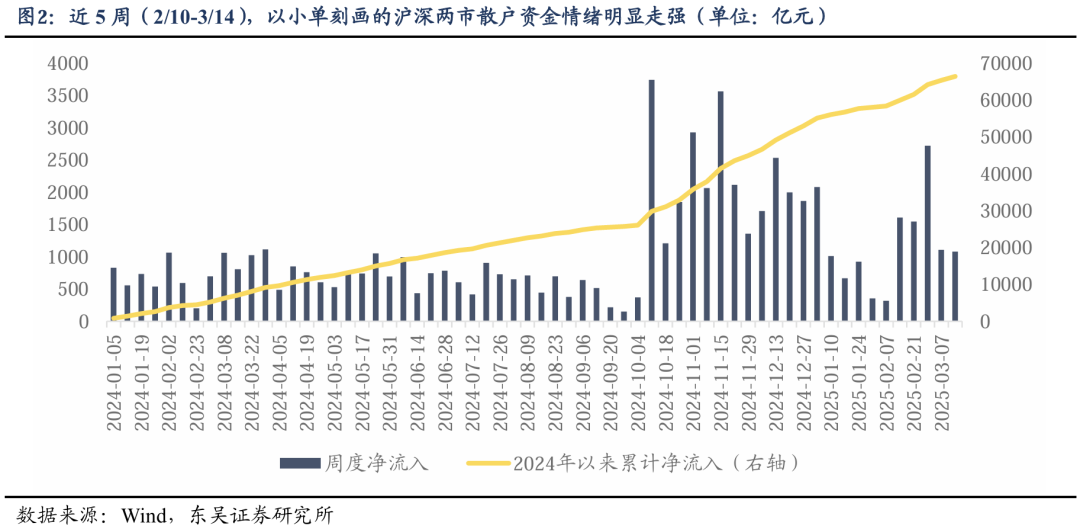

一是,近5周(2/10-3/14),以小单描述的沪深两市散户资金情谊较着走强,周均资金净流入达1612亿元,较年头(1/4-2/7)普及957亿元。

二是,杠杆资金正加快流入,2月初以来,杠杆资金延续周度净流入态势,累计限制接近1500亿元,电子、运筹帷幄机等干线科技板块权贵“吸金”。

三是,公/私募基金股票仓位均升至历史高位。2月末,主不雅多头策略型私募平均仓位达79%,创2024年以来新高;死心3月14日,公募偏股羼杂型基金仓位普及至83.9%,接近2022年9月水平,但较2020-21年中枢钞票牛市的顶部区间仍有距离。

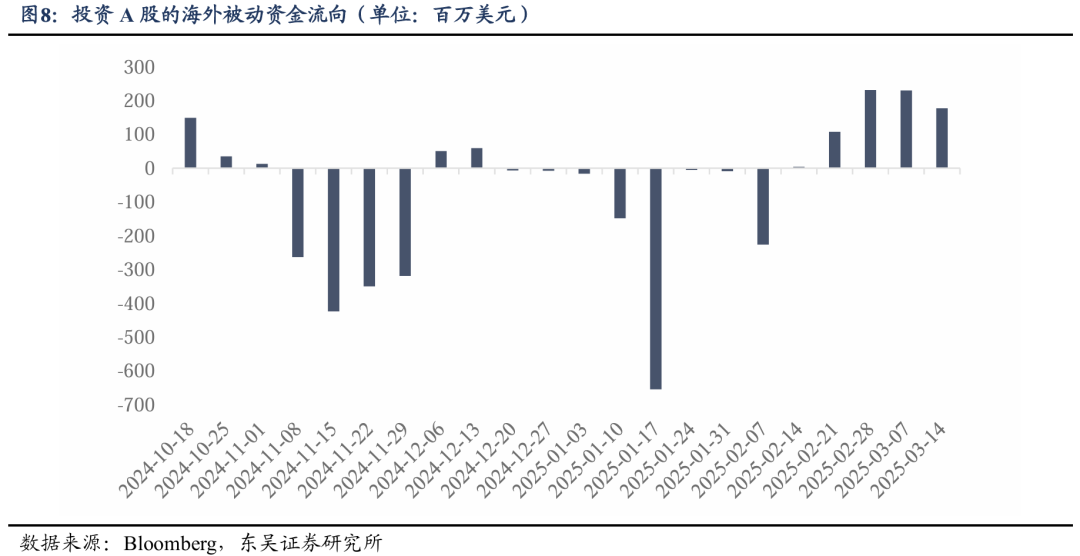

外资方面,资金正看多作念多A股。近期,花旗、汇丰等外资机构调低好意思股评级,并纷纷标明对中国钞票信心普及,止境是围绕东谈主工智能的乐不雅情谊和中国科技界限的积极叙事正发生滚动,响应中国私营部门鼎新一经活跃;计策端虽较阛阓预期偏暖热,但增长倾向明确,具备战术性和短期交游机遇。外资交投情谊普及,2月陆股通日均成交金额逐周普及,近2周小幅回落至约2000亿元,但仍高于岁末年头水平。具体来看,主动型外资仍在减配,不雅望情谊较为浓厚,静待基本面拐点。被迫资金方面,自本轮好意思股着落以来,咱们所追踪的被迫型外资转为净流入,配资炒股且前两周(2/24-3/7)净流入限制创旧年11月以来的新高。

瞻望后市,若好意思股不绝承压,将怎样影响A股?

近期投资者多半关怀的问题是,好意思股着落究竟会形成流动性外溢、强化“东升西落”的叙事,如故会形成群众钞票的联动调度。即,好意思股承压将怎样影响A股。

一种情形是,若好意思股负反馈式大跌,A股能否“独善其身”?从海外资金流动的角度意料,很难。参考2020年新冠疫情黑天鹅关于好意思股的冲击,彼时标普500在16个交游日内着落26.7%,马上参加时候性熊市。好意思股的快速暴跌使得众大量化策略和杠杆资金平仓,形成流动性危急,并激发新兴阛阓股市及大批商品资金回流以填补流动性缺口。不错不雅察到,2020年3月,A股北向净流出限制创14年建筑以来单月最高,达679亿元。港股、日股、印度股市也皆迎来了外资的大幅撤出。

但现在来看,本轮发生流动性危急的概率较低,A股以致可能受益于好意思股着落所带来的“流动性外溢”。尽管部分投资者担忧2020年头的情形重演,据彭博讯息,本轮也出现了群众对冲基金阶段性出现策略失效问题,举例Millenium指数再均衡策略由于短期阛阓的剧烈波动示寂9亿好意思金。但实质死心现在,好意思股着落的斜率和速率均慢于2020年,标普500在16个交游日内跌幅仅为10%,昭着未达到负反馈的历程,因此群众设立资金并不需要“拆东墙补西墙”来搪塞流动性压力。此外,面前外资关于中国钞票的关怀度权贵普及,DeepSeek催化下AI“平权”逻辑的强化冲破了好意思国科技股的总揽地位,交游型资金流入A股,形成了“东升西落”样式。因此,从资金流层面看,由于好意思股尚未触发资金面的负反馈机制,A股本轮进展不仅未受累赘,反而可能与欧股访佛,在一定历程上受益于好意思股着落所带来的“流动性外溢”。

另一种更可能的情形是,若好意思股震撼/暖热着落,A股将怎样演绎?短期咱们看好本轮A股的颓唐行情,但若好意思国经济衰败预期进一步升温,则可能对基本面预期形成累赘。本周五好意思股反弹,但推敲到鼓励走势回转的身分尚未出现(如经济数据企稳好转),意料后续好意思股更可能呈现偏震撼或暖热着落的态势。面前A股仍处于赔率交游阶段,阛阓交游逻辑以国内计策和产业趋势催化为主,短期好意思股的着落或进一步强化“东升西降”叙事,提振阛阓情谊和风险偏好,因循A股走出颓唐逻辑。然则,若好意思国衰败叙事进一步发酵,好意思股着落时期拉长、幅度加深,A股的交游逻辑可能会松懈纳入对外需走弱致使企业盈利承压的考量,进而激发干系钞票的波动。

风险指示:国内经济复苏速率不足预期;联储降息不足预期;宏不雅计策力度不足预期;科技鼎新不足预期;地缘政事风险炒股配资公司-证券配资网。