天风证券股份有限公司孙潇雅近期对特锐德进行磋议并发布了磋议弘扬《箱变系欢乐的后周期,特回电系新能源车的后周期》,本弘扬对特锐德给出买入评级,现时股价为20.67元。

特锐德(300001) 配网端布局塌实,受益于国表里需求放量 主业受益于新能源消纳&新兴产业的扩建成本开支:成套开关建筑、箱式建筑(小箱变为主)和系统集成业务(预制舱为主)三类居品。按卑劣边界,2023年新能源、电网、用户端别离收入占比38%、17%、45%+。 中枢成长看点在于:1)小箱变居品反应农网纠正、新能源欢乐储的产业配套需求趋势,并凭借高性价比居品快速霸占商场,先后中标华能、华润、华电、大唐、国电投、国能投等国企/央企的新能源电站形貌新能源发电类订单竣事50%+增长;2)预制舱类居品现场土建使命量相较于通例土建变电站减少了70%,建筑安设使命量减少了80%,拿下中国移动、阿里巴巴数据中心等合座电力科罚决议形貌;3)加速国际商场布局,凭借公司上风的配电变居品鼓吹中亚、东南亚等区域业务。 主业管制改善,净利率握续提高:随同公司毛利率改善和损益类用度的优化,展望公司净利率有望从2023年的5%以内逐步提高至2024年后的6%+,拉动功绩放量。 看好特回电的盈利弹性 销售端:展望24年销售范围有望同比提高30%+。 运营端:23年特回电平台充电量93亿度,展望24年充电电量有望提高30%+,接洽到特回电自有建筑的占比下跌,对应运营端收入同比增速有望在30-40%。从中期视角看运营的成长性,咱们展望2026年国内新能源车保有量有望提高至0.53亿台,按23年充电电量为93亿度,对应26年电量有望达244亿度,是23年的2.6X。 从现时视角看运营盈利改善:1)建筑使用率握续提高;2)SAAS平台收入范围放量,对应利润拉动。 从中弥远维度,策略资讯更广漠的利润弹性在于电费。特回电通过用储能电板(岂论是车辆的能源电板仍是梯次诳骗的储能电板)不错参与电费峰谷价差赢利,以公司年度充电百亿度记,对应的电费峰谷套利空间广漠。 投资漠视 公司在23年已竣事充电业务的扭亏为盈,24年主业电力建筑握续进取背后的中枢是管制握续优化&配电需求β。咱们展望2024-2026年公司的合座交易收入有望达186/227/282亿元,同比增速别离为27%/22%/24%,对应归母净利润有望达7.05/9.52/12.60亿元,同比增速别离为44%/35%/32%。接洽公司中长线的成长性和极佳的盈利弹性,初次遮掩赐与“买入”评级。 风险教唆:电网投资不足预期:车销量不足预期:行业竞争加重;战略变化,测算具有主不雅性

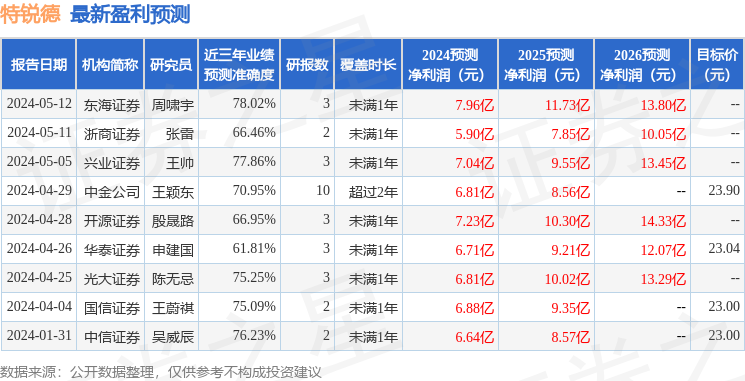

本站数据中心左证近三年发布的研报数据计较,东海证券周啸宇磋议员团队对该股磋议较为潜入,近三年预测准确度均值为78.02%,其预测2024年度包摄净利润为盈利7.96亿,左证现价换算的预测PE为27.56。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增握评级2家;畴昔90天内机构野心均价为23.36。

以上推行由本站左证公开信息整理贵金属交易,由算法生成(网信算备310104345710301240019号),与本馈遗场无关,如数据存在问题请联系咱们。本文为数据整理,不合您组成任何投资漠视,投资有风险,请严慎决策。